V prvním kvartálu roku 2014 (dále označovaném jako Q1) můžeme jednoduchým porovnáním se stejným časovým úsekem z roku 2013 zjistit 30-50% nárůst cen. Tento trend bude velmi pravděpodobně pokračovat do konce roku zejména kvůli:

- rostoucí ceně železa a vstupů

- kursovým rozdílům (spjatým zejména s posílením čínského jüanu)

- změnám ve vývozní politice Číny

- velmi nepříznivému počasí v Austrálii na přelomu let 2013/2014

Na dalších řádcích se podrobně podíváme na jednotlivé důvody a blíže je okomentujeme.

Rostoucí cena železa

Ocel se vyrábí dvěma hlavními způsoby: metoda Basic Oxygen System (přes kterou vzniká cca 60 % celkové produkce) potřebuje zhruba 25 % železného odpadu doplněného rozžhaveným železem z výhně; je zde také velká spotřeba zemního plynu a palivové nafty.

Druhá metoda Electric Arc Furnace (populární zejména v USA) také hodně využívá železný odpad, který je doplněn menším množstvím surového železa. Spotřeba energie při tomto typu výroby dosahuje 350-700 kWh elektřiny na 1 tunu.

Ve výrobě oceli se pracuje se 4 hlavními vstupy:

- železo

- železný odpad

- koks

- energie (potažmo doprava)

1. Železo

V těžbě železa dominují tři velcí hráči: Vale (dodávající z Brazílie) a Rio Tinto a BHP Billition, kteří dodávají z Austrálie; toto trio pokrývá až 70 % světových dodávek železa, teprve za nimi nalezneme Čínu.

Momentální úroveň těžby nestačí poptávce, což dává velmi silnou pozici těmto dodavatelům při cenovém vyjednávání. Všichni obvykle preferují tzv. kontraktní ceny, které se domlouvají na rok dopředu – vlivem současného překotného růstu cen se však např. Rio Tinto snaží vstoupit i na „spotový” komoditní trh, kde může prodávat za mnohem výhodnější ceny.

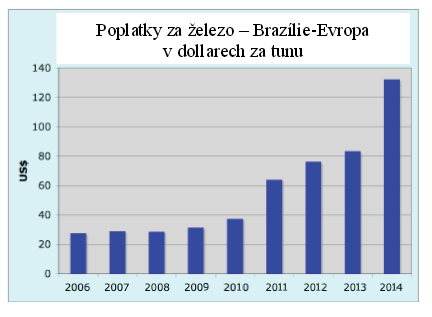

Firma Vale od začátku roku zvýšila své ceny cca o těžko uvěřitelných 70 % – ostatní dodavatelé v tomto ohledu také nezahálejí, ale snaží se trochu konkurovat levnější dopravou z Austrálie oproti Brazílii.

Do konce roku můžeme očekávat zvýšení ceny železa dokonce o 360 % ve srovnání s cenami z roku 2009.

2. Železný odpad

Tuto surovinu potřebují obě metody výroby a samozřejmě vzniká z používání hotových výrobků – tedy převážně v západních zemích. Železný odpad představuje důležitý dovozní artikl pro Čínu, a tedy nejenom ona nelibě nese jeho zdražení o cca 20 % od začátku roku 2014.

3. Koks

Koks představuje hlavní problém zejména pro evropské výrobce oceli, kteří jej musí importovat (Evropa není s touto surovinou soběstačná). Mezi hlavní dodavatele opět patří Čína a duo Rio Tinto a BHP využívající australská ložiska.

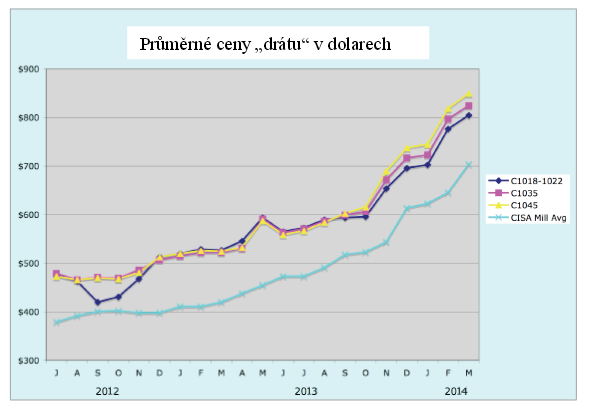

Tabulka níže ilustruje nárůst cen společně s očekávanými čísly pro zbytek roku (tento nárůst lze opět přičíst špatnému počasí v Austrálii):

| Kontraktová cena (USD/1t) | Cena na komoditním trhu (USD/1t) | |

| 2013 | 98 | --- |

| Q1 2014 | --- | 140 - 225 |

| zbytek 2014 | odhad 165 | extrém až 330 |

4. Energie

K růstu ceny oceli přispívá i komplexní nárůst malo i velkoobchodních cen za elektřinu, plyn i ropu.

5. Doprava

Byť docházelo k mírnému poklesu cen v Q1 2014 oproti konstantnímu růstu v celém roce 2013, nyní začínají ceny opět stoupat – zejména za pozemní dopravu v Austrálii (kde nestačí kapacity), za lodní dopravu a také za přesouvání železa z Asie do Evropy (což také úzce souvisí se zmiňovaným růstem cen ropy).

Situace na trhu oceli

Heslem posledních let (včetně čínského trhu) jsou konsolidace a fúze – dominantní postavení si stále udržuje ArcelorMittal.

Jisté je, že si velcí hráči budou chtít za každou cenu udržet současné pohádkové zisky. K tomu by jim měla dopomoci i kombinace nedostatku surovin vzhledem ke stále rostoucí spotřebě:

| Nárůst spotřeby oceli | |

| 2013 | 7 % |

| 2014 | odhad 7 % |

| 2015 | odhad 6 % |

Poptávka v USA kolísá, naopak v ekonomickém uskupení BRIC (Brazílie, Rusko, Indie, Čína) nepřetržitě stoupá.

Co se děje v Číně?

Čína je momentálně největší světová ekonomika a s tím souvisí i velmi významná pozice na trhu s ocelí. Právě v Číně se během posledního roku dějí poměrně zásadní změny, které pravděpodobně částečně spustily momentální cenovou horečku:

1. Přechod z importéra na exportéra. Masivní nárůst výroby se vláda snaží omezit pod záminkou snižování znečištění životního prostředí (s tím souvisí také zavedení jednotné 25% přirážky). Efektivnost podobného násilného administrativního opatření však lze zpochybňovat.

2. Posilování jüanu vůči USD. Vzhledem k menší a menší ochotě obchodovat v dolarech se světové trhy uchylují k jiným měnám – kromě jüanu má solidní pozici také euro, britská libra se veze společně s dolarem a také oslabuje. Silnější jüan také souvisí s inflací – jen za únor 2014 oficiální statistiky hovoří o 8,4 %, prakticky může být ještě větší.

3. Růst nákladů na mzdy a energie. Legislativní opatření z ledna 2014 stojí za až 10% nárůstem mzdových nákladů, do konce roku lze očekávat růst o dalších 10 %.

Z těchto důvodů se Číně postupně zmenšuje její obvyklá výhoda o hodně menších nákladů a je tedy zřejmé, že se více než ochotně také přidá na tuto zdražovací „vlnu”.

Závěrem

Výrobci spojovacího materiálu představují jen okrajové odběratele z celkového množství vyráběné oceli a mají téměř nulový vliv na cenové dění – také nemohou nabídnout dostatečně zajímavé podmínky pro odkup přímo od továren.

Momentálně vznikají díky konsolidacím větší a větší giganty, které se samozřejmě nebudou chtít vzdát současných razantně zvýšených zisků (byť se objevily v podstatě náhodnou kombinací několika faktorů). Už proto, že vyšší ceny umožňují rychleji splatit často dost nákladné tovární vybavení.

Velmi zajímavé bude sledovat vývoj jüanu a čínské ekonomiky, která místo exportování deflace začala exportovat inflaci. Současný stav však má veškeré charakteristiky spekulační bubliny a velmi pravděpodobně dříve či později dojde ke korekci – vzhledem k velkému vlivu předních hráčů na trhu se však ceny už jen těžko vrátí úplně do původního stavu.